Real estate investment starting from a small amount

「不動産投資」というと非常に大きなお金が動くというイメージがありますが、ローンを利用して少ない自己資金で始めることができます。

株購入のために銀行でローンを組むことはできませんが、投資用不動産を購入する場合は、ローンを利用できます。

貯蓄などから、できる限りの頭金を用意して残りはローンを組めば頭金の何倍もの価値の資産を得られ、高利回りの運用が可能です。

しかも低金利が続く今なら断然有利です。

テコの作用になぞらえた「レバレッジ効果」で、少額の投資資金で大きなリターンを得ることが期待できます。

Point 01

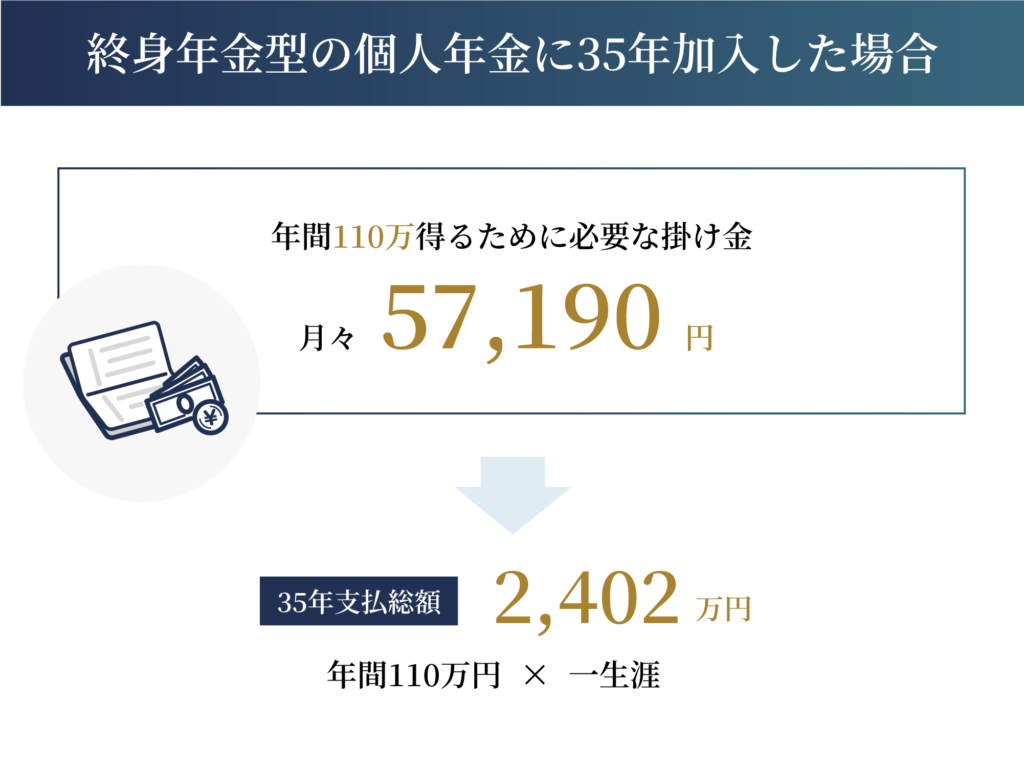

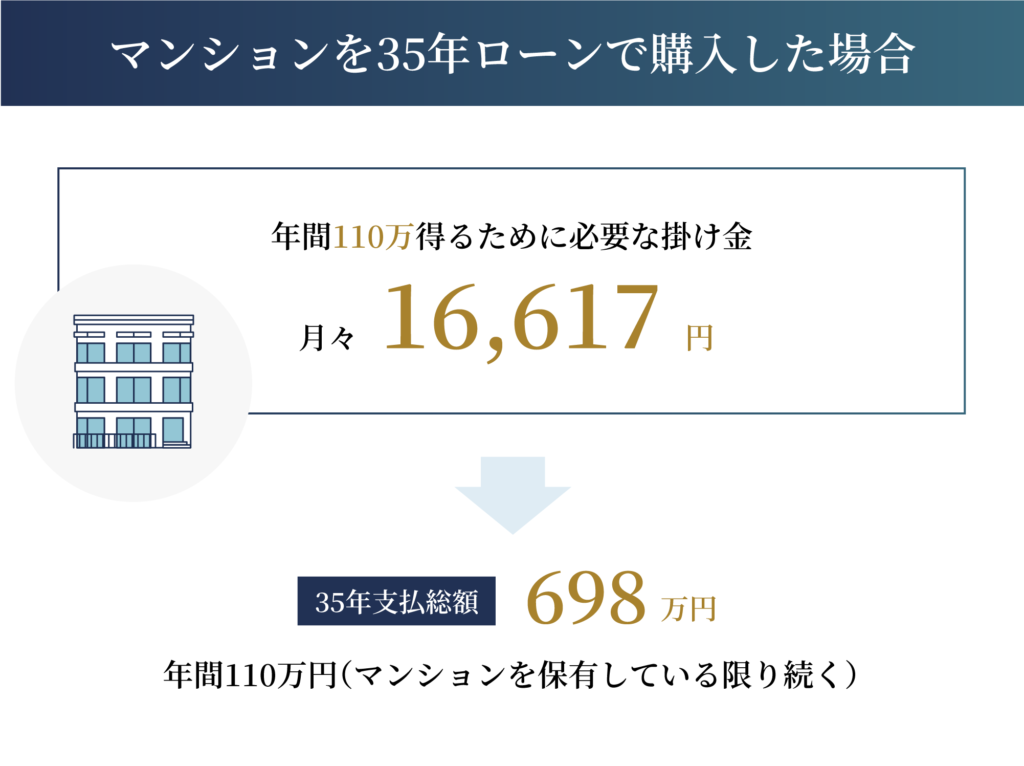

私的年金として

Point 02

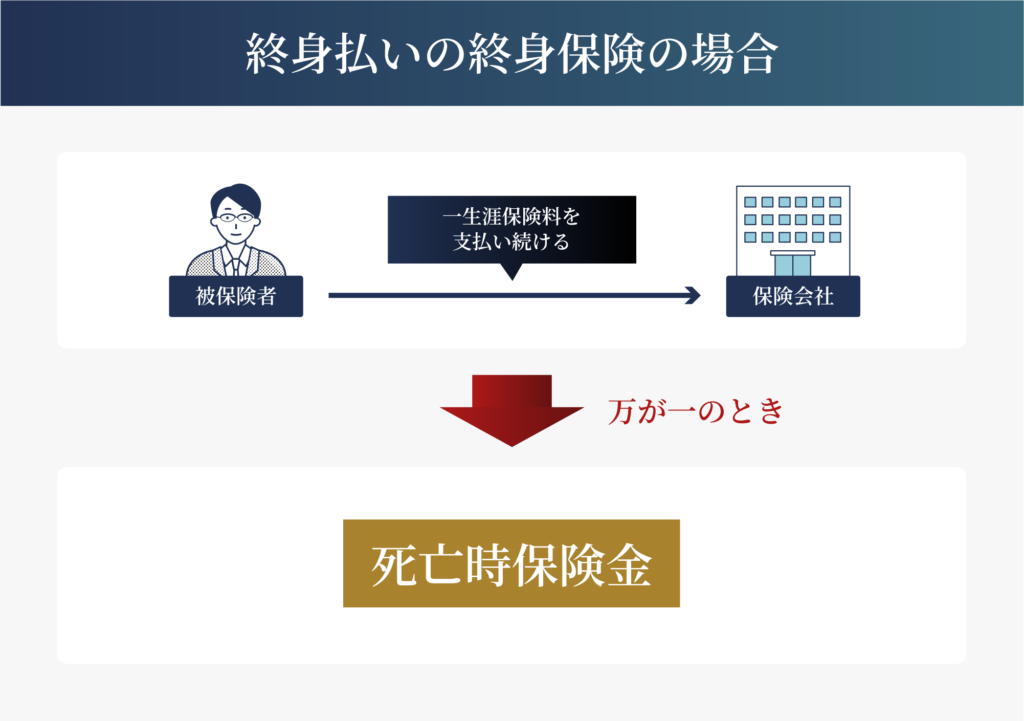

生命保険として

Point 03

税金対策として

Point 04

相続対策として

Point 05

実物資産として

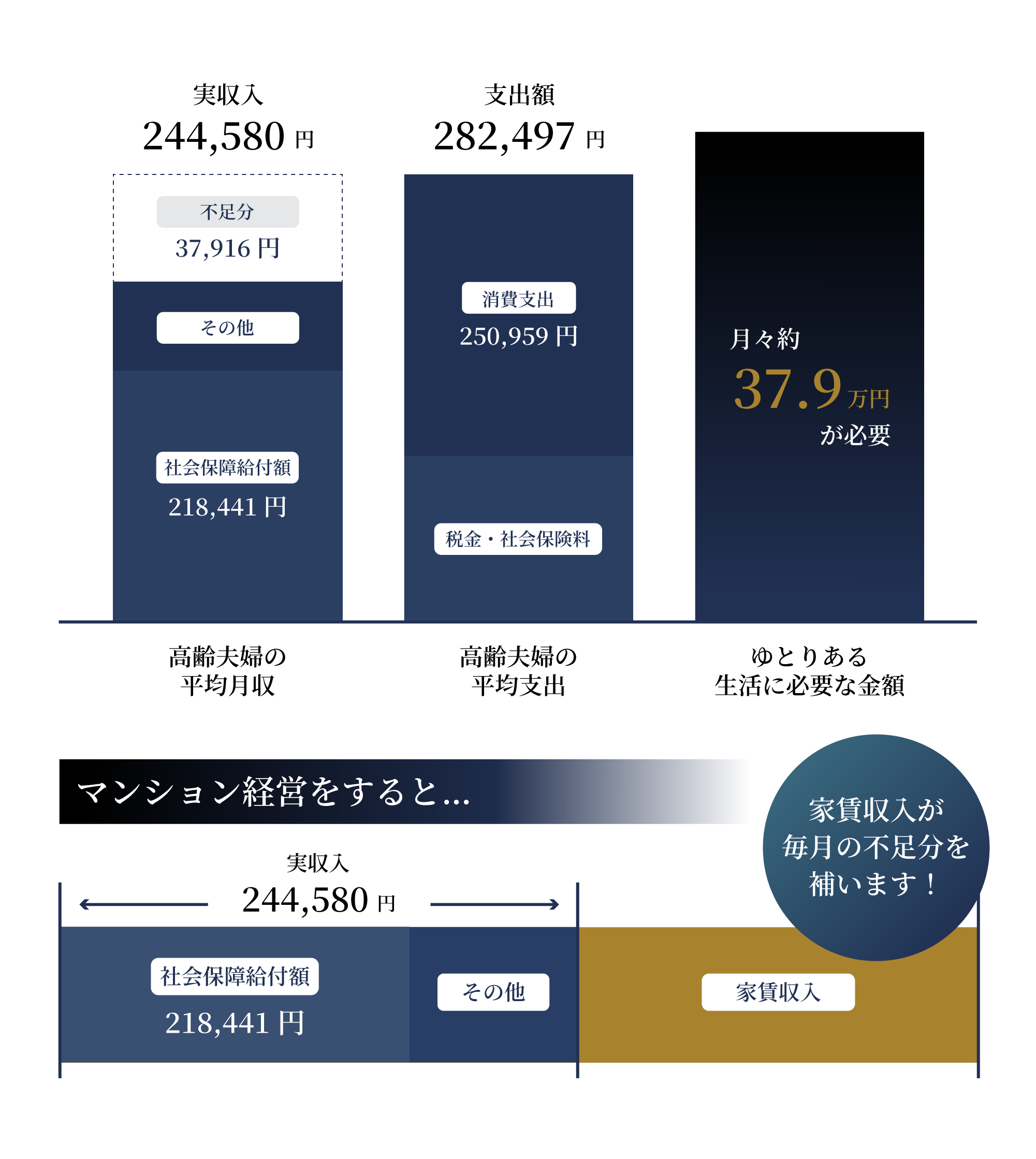

収入より支出が上回る世帯が多く、毎月不足分を貯金から補填

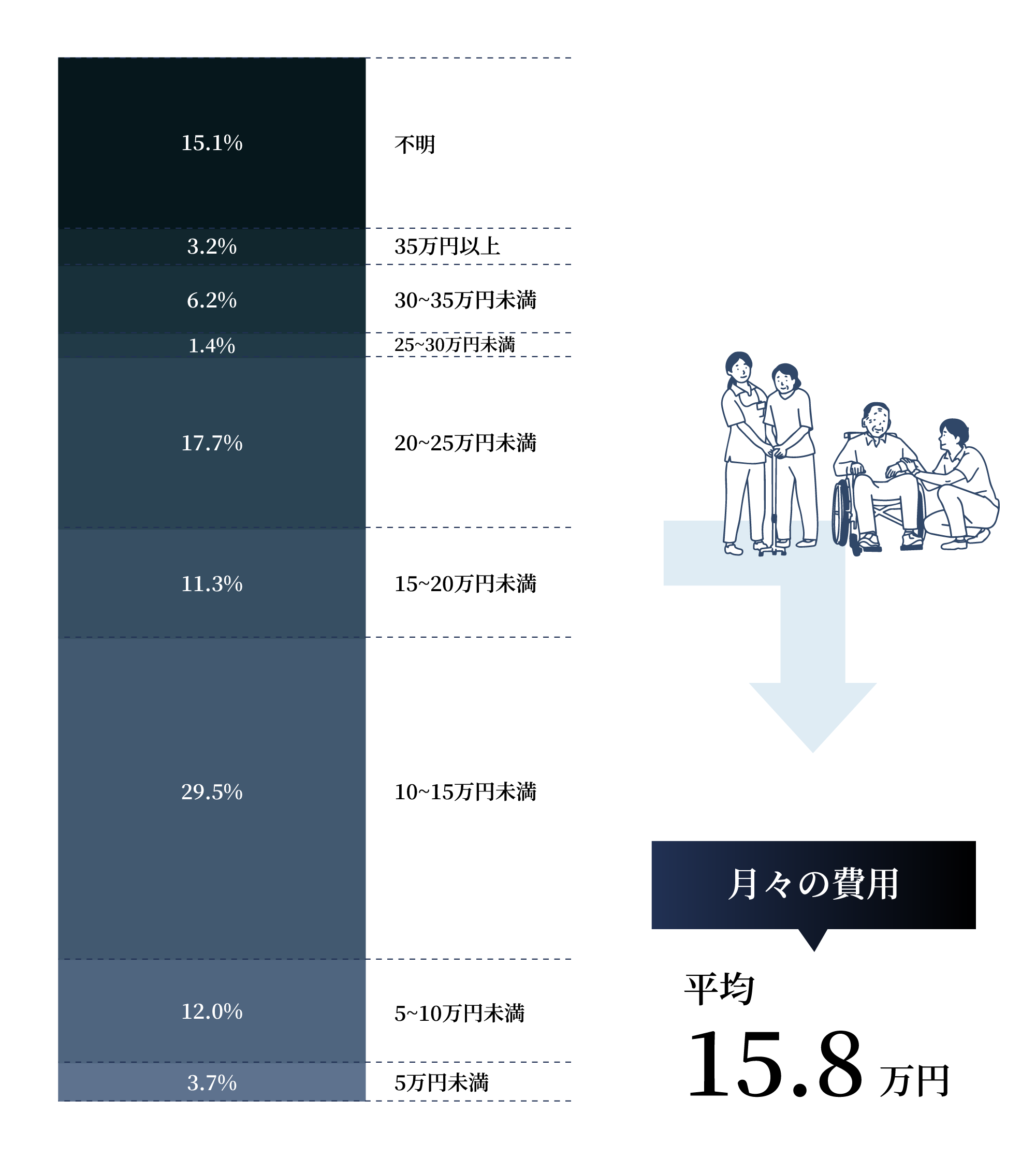

老後資金の不足が多くの世帯で顕著となり、現実的には、節約や収入源の確保、資産運用などを考慮する必要があると考えられます。

※生活保険文化センター「生活保証に関する調査」/令和5年度)

※総務省「家計調査年報」(家計収支編)/令和5年平均速報調査の概況により

※生活保険文化センター(令和3年度)「生命保険に関する全国調査」より

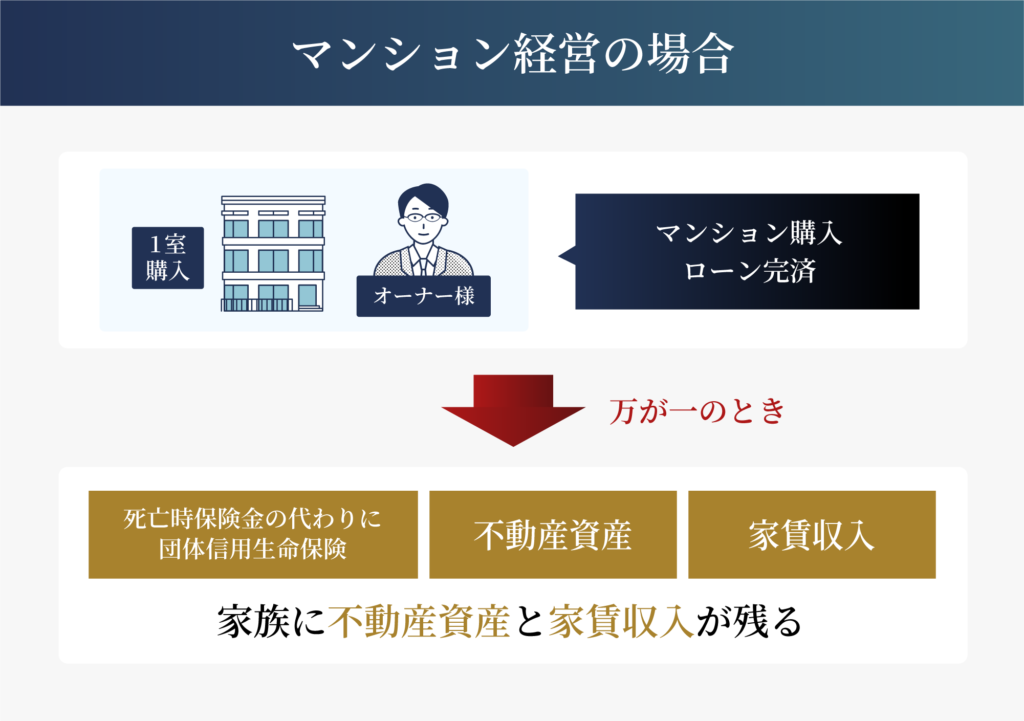

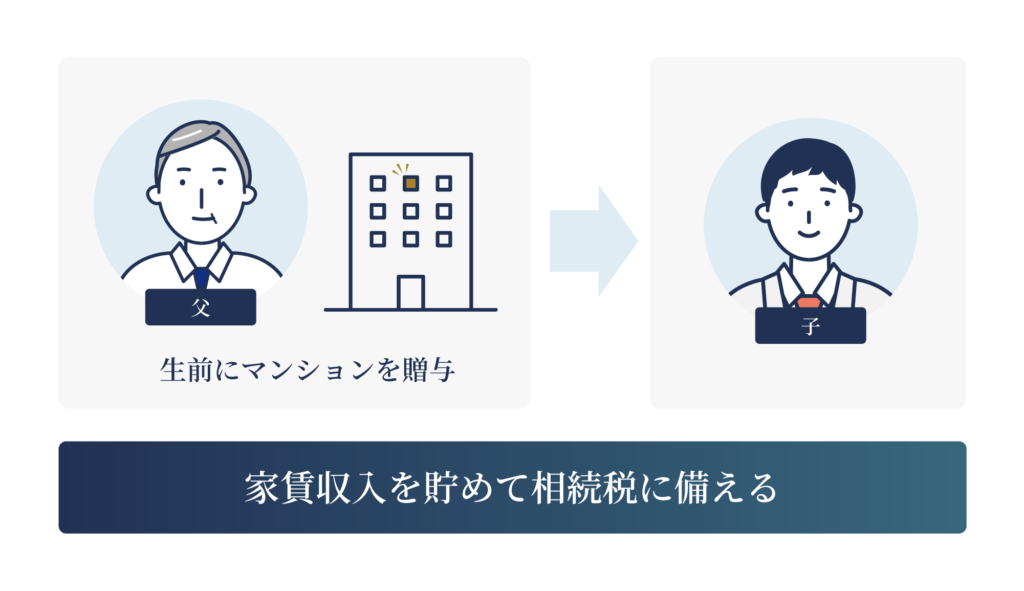

建物を所有している限り収入が続くため、資産としてお子様に相続することも可能です。

投資用不動産をローンで購入した場合には「団体信用生命保険」に加入します。

住宅ローンの融資を受けている本人が亡くなった場合や重度の障害を負った場合、残りのローンを保険会社が支払ってくれる保険です。

万が一オーナーが亡くなったり、重度の障害を負ってしまっても…

結果、ご家族の生活を保証することができます。

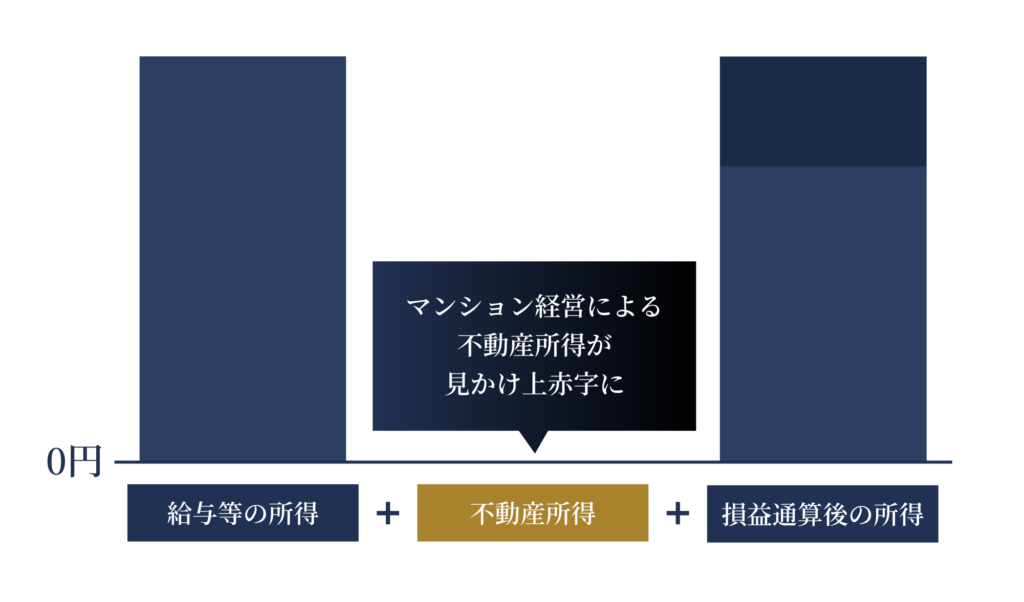

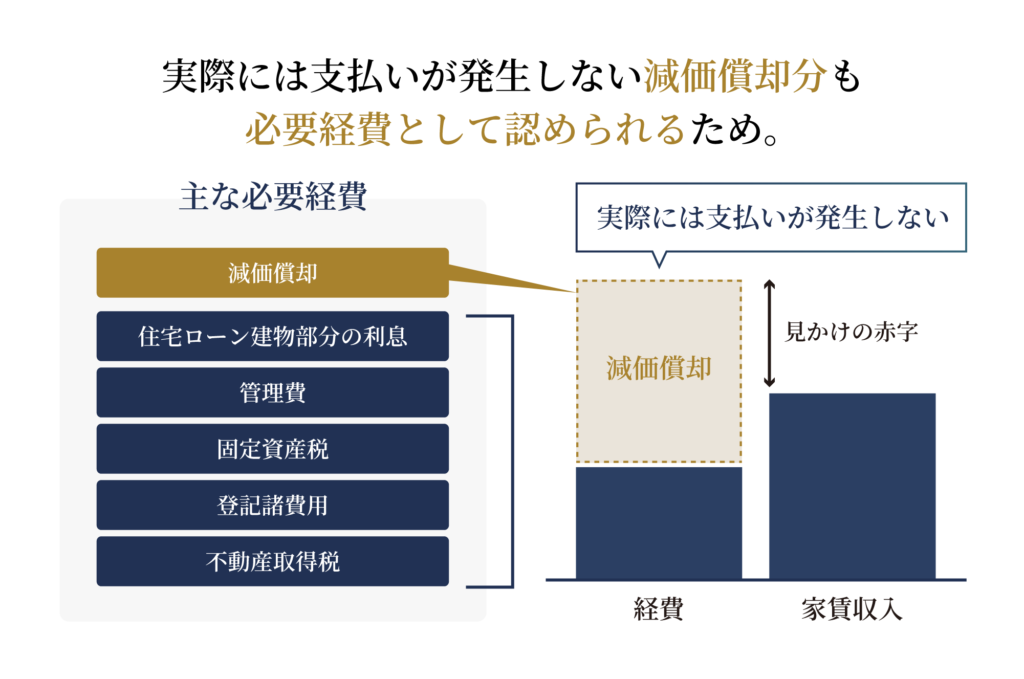

※必要経費から賃貸収入を差し引いた時不動産所得が赤字になった場合

これにより、賃貸経営による赤字が結果的に節税に役立つ仕組みとなります。

※個人の所得や扶養状況によっては、節税効果が得られないこともあります。

※2019年12月時点の税抜に基づき作成

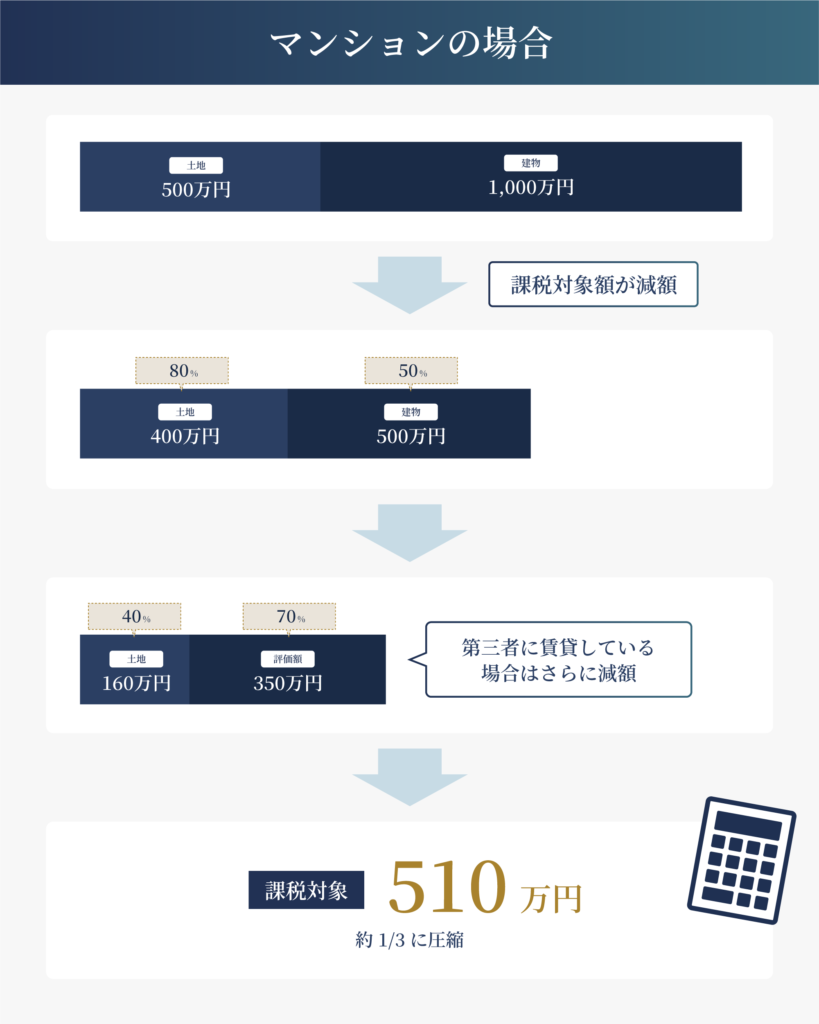

相続にあたって、現金は額面に対して課税されますが、投資用マンションは「不動産」にあたるため、建物部分は購入価格の約50%、土地部分は公示価格の約80%が相続税評価にあたり、現金と比べて約⅓に圧縮が可能です。

※建物価格・土地価格・建物評価額・土地評価額は物件により異なります。

Pattern 1

Pattern 2

Pattern 3

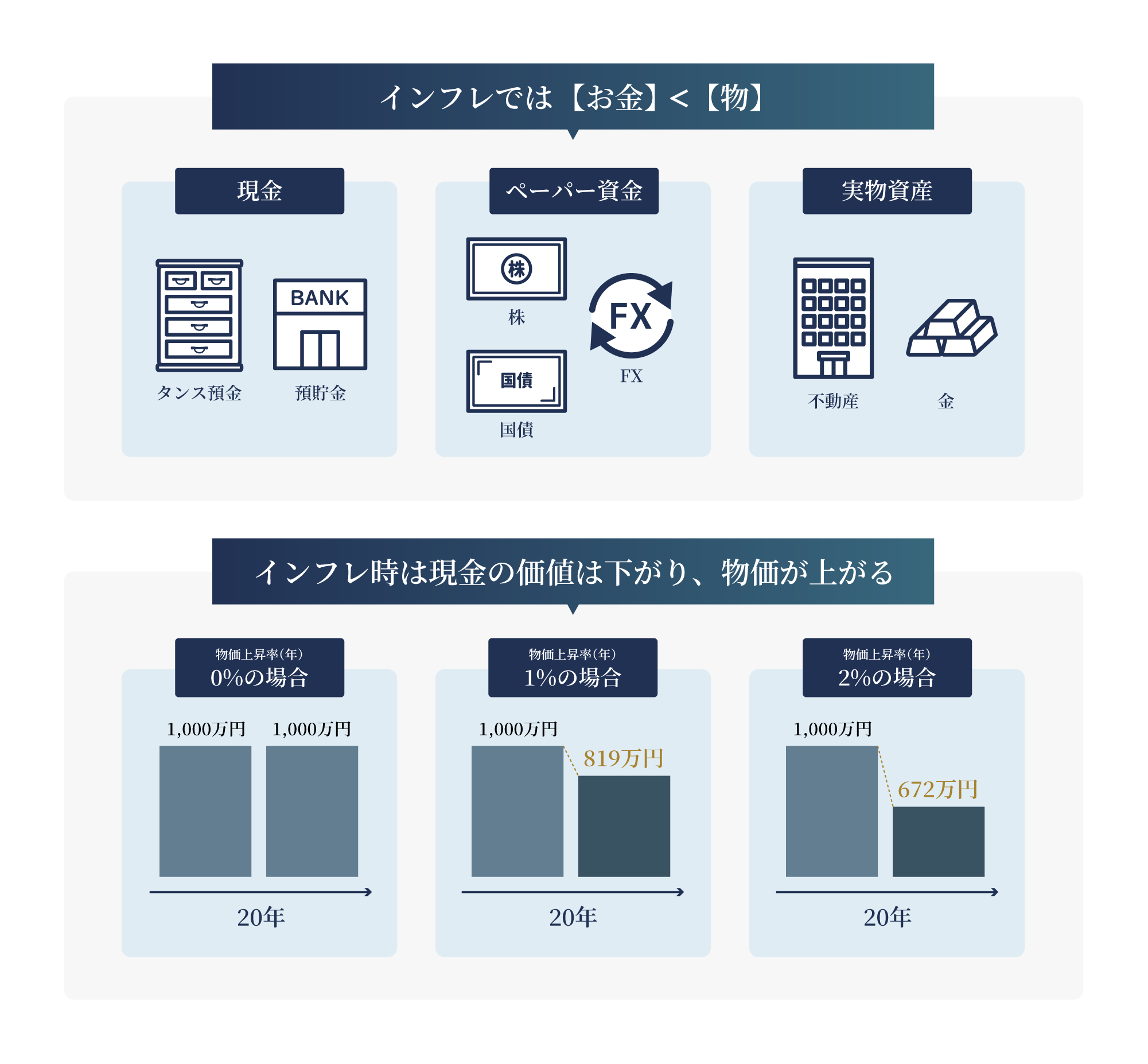

インフレ時には、物価上昇に伴い価値が維持されやすい資産への投資が有効です。株式や不動産はその代表例で、特にマンション経営は家賃収入が物価に連動しやすく、資産価値の目減りを抑えられるため、比較的リスクの少ない運用方法とされています。

※総務省統計局「小売物価統計調査」東京23区民借家(ワンルムームより)

※1㎡あたりの賃料を平均的なワンルームの専有面積(25㎡)に換算

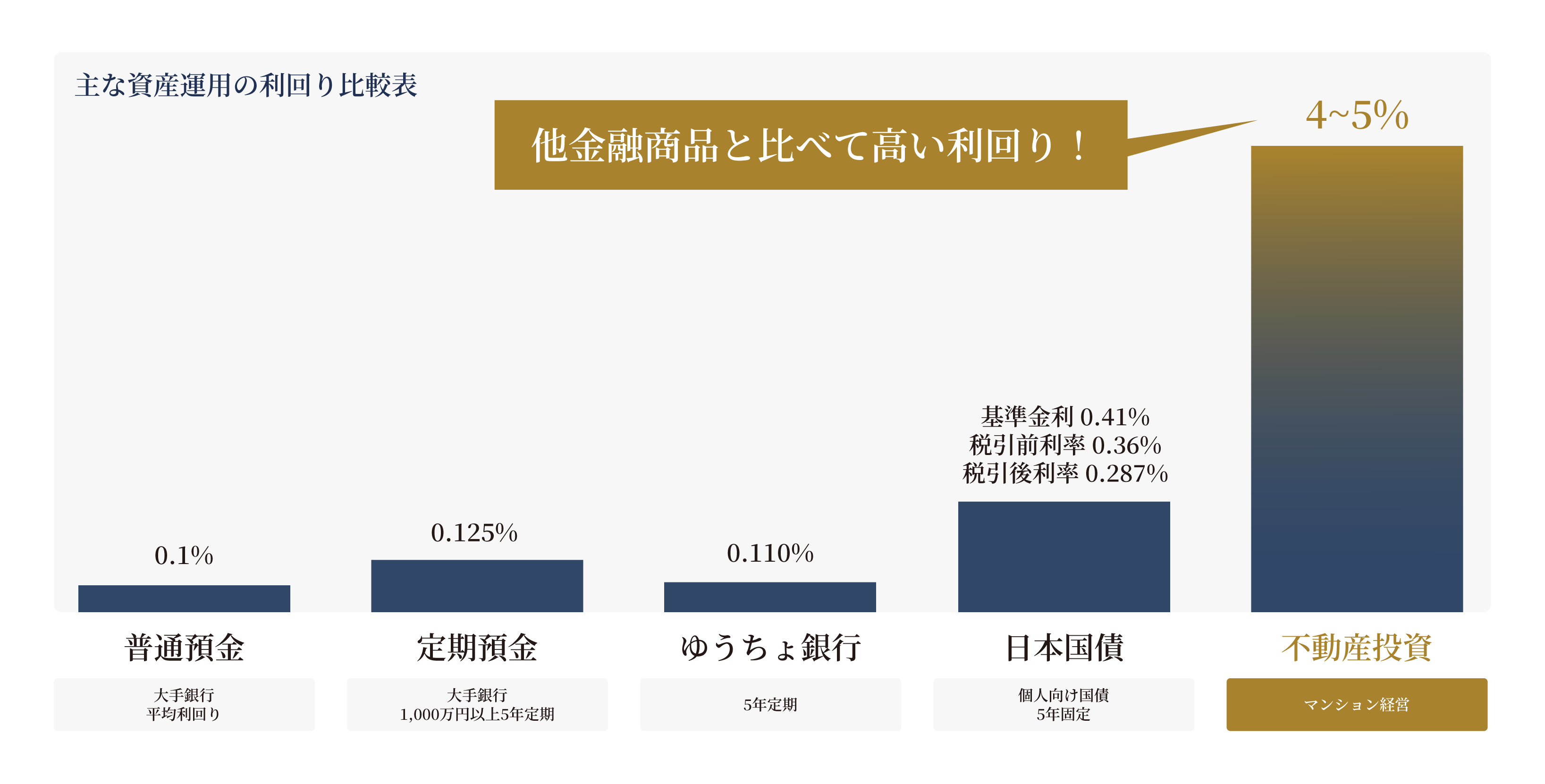

利回りで比較しても不動産投資が有利。長期的な資産運用になるほど差がつきます。

一般的な不動産投資の表面利回りは4~5%。

極端に低い利回りが並ぶ中で、不動産投資はかなり高い利回りになります。

※2024年 ゆうちょ定期預金(3年以上)0.020% ゆうちょ銀行ホームページ金利一覧より

※日本銀行ホームページ 2024年7月1日公表 日本銀行金融機構局 預金種類別店頭表示金利の平均利率等について

※財務省ホームページ 国債金利情報2024年4月より